GCS

企業経営の目的は、社会へ貢献して社会のニーズに対応しつつ、利益を出すことである。会社内で肩書が上がってくると現場仕事だけでなく、経営者感覚つまり企業経営を理解する必要があるが、そんなときにファンダメンタル分析が使える。個人的所見もあるので参考程度にどうぞ。2024/07/20

ファンダメンタル分析概論

ファンダメンタルで分析することは?

ファンダメンタル分析の目的は?

企業の価値とは

ファンダメンタルは何を見て判断するか?

決算短信 見るべきポイント

有価証券報告書 見るべきポイント

決算短信

売上高

営業利益

売上原価

販売費

経常利益

純利益

損益計算書

貸借対照表

一株当たり当期純利益

潜在株式調整後 1株当たり当期純利益

自己資本当期純利益率

総資産経常利益率

売上高営業利益率

財務状況

資本

資産

キャッシュ・フロー

営業キャッシュ・フロー

投資キャッシュ・フロー

財務キャッシュ・フロー

配当の状況

決算短信や有価証券報告書の数字を判断する

M&Aの相場

PSR Price Sales Ratio 株価売上倍率 グロース株の人気度や期待度

PBR 総合力の期待度

ROE 株主に都合良いかも度

ROA 収益力

EPS 収益力・成長性

PER 期待度

PEGレシオ 格安で成長株を探す

罠銘柄 塩漬け注意

配当利回り 減配リスク注意

配当性向 まず企業の配当政策をチェック

CAGR売上成長率 成長鈍化はリスク

粗利率 大きいほうがいい(当たり前だが)

自己資本比率 高いほうがいいが、、

売上高成長率 高すぎても注意

営業利益率 業界により違う

自社株買い リスクもある

利益剰余金 増えたほうがいいか?

期待収益率 シャープレシオ 運用効率予測

キャピタルゲイン インカムゲイン 有望株とは

ファンダメンタル分析概論

ファンダメンタル分析(ファンファメンタルズ分析)は株の銘柄選びで使う分析方法だが、企業の経済状況や財務状況を判断するのにも使える。

つまり、企業の経営状況が優良かどうかを判断できる。

企業が資産(現金、預金など)を持っているか、儲かっているか、倒産しないか、支払いが滞らないかなどの判断に役立つ。

資産(特に現金や預金)が少ない企業は、給料未払や支払遅延、倒産、経営破たんして、いつとんでもおかしくないのであぶない。

ファンダメンタル分析はそういう判断に使えるので、就職活動や取引先の経営状況を判断する際にも役立つのだ。

売上が大きくても、負債(借金やローン)や経費(出費)が大きいと、手元に残る資産(お金)が少なくなるので、財務状況が良いとは言えないわけで、売上だけ見てちゃだめ。

純資産がどれだけあるか、それが年々増えているか、同業他社に比べてどうかが重要だ。増えていれば成長企業、横ばいなら安定企業か成長しきって伸びが止まった企業、減っていれば衰退企業だ。これは個人にも言える。

上場企業や大企業なら経営情報の数字を公開しているのでそれを見れば判断できるが、中小零細は非公開が多いので判断材料が無いから危ないわけだ。しかしそれはお互い様なので、双方納得する場合が多いな。

中小零細企業の取引開始時には、双方の信用を確認する際に帳簿を見せてくれとも言いづらいし、ニセ帳簿もあるし、見抜くのは難しい。だから、取引の際には保証金をとったり、まとめたロットで仕入れてもらうとか、とりっぱぐれが無いように先払いや代引で決済する場合がある。後払いや手形だと、入金が1ヶ月先か数ヶ月先になるので、倒産や夜逃げ、パクリ(取込詐欺)に引っかかる危険性がある。現実にそういう例はいくつかあった。

預金を持っていることを証明するために、通帳や預金証明を見せることもある。

取引を始める際に、実際に先方の会社へ行って、どんなところでやっているか、どんな社員がいるか、社内の雰囲気や様子を視察して判断することもあるが、個人的経験ではこれが一番確かだった。

因みに企業倒産等の経営悪化の兆候は、個人的経験では、古い社員が退社したり、社員がコロコロ変わるとか、会社事務所の場所が変わるなどがある。古くからの取引先が手を引く、銀行が変わる、支払いが遅れる、電話番号が変わる、電話が通じない、手形支払が銀行振込に変わる、言ってることがころころ変わる、約束が守られない、言う事やる事に合理性がない、となるともう最悪で末期状態だ。

株のファンダメンタル分析とは?

株式会社(企業)の価値(財務状況)を判断する方法だ。

企業の価値とは?

企業がいくらか(いくらで売れるか、金銭的価値)、業績がどうか、成長性あるか、倒産しないか、資産(お金になるもの)や現金を持っているかである。

業績は過去のもので過ぎ去った事だ。成長性は未来のことでどうなるかは誰にも分からない。資産や現金は今現在のことで現実的で一番確実性がある。

なぜ企業価値を判断する必要があるのか?

そもそも株式会社とは誰の物か?

答えは「株主(投資家・資本家・出資者)のもの」

株主は、投資(利益を見込んだ資金運用)して利益を得るために株式会社の株を買う。そして配当金を得て利益にする。(業績が悪くて配当が出ないこともある)

また株を売って利益にする。(株が値下がりして損することもあるし、倒産や上場廃止で丸損することもある)つまり、投資する価値がある企業かどうかを判断するための手法がファンダメンタル分析だ。

社員や取引先にとっては、会社の経営状態がまともか、倒産しないか、給料や支払いがちゃんと受け取れるかの判断にも使える。就職の際の会社選びや、取引先の信用調査にも役立つが、情報公開していないと、どうにもならん。

ファンダメンタルで分析することは?

「企業価値」

企業の業績、成長性、倒産しないか、資産(現金や預金など)を持っているか

「企業の経済状況」

為替、景気、経済指標、ちゃんと儲かっているか

「ファンダメンタル分析の計算式」売上高営業利益率、ROE、ROA等々

ファンダメンタル分析の目的は?

ファンダメンタル分析は中長期投資に効果的、中長期戦略的に優良株銘柄を選ぶということらしい。

中長期的とは何年なんだか知らんが、3年から5年位らしい。つまり何年か先を予測するわけだが、そのベースになるのは過去データだろうから、未来に何が起きるかなんて誰にも分からんので、ドンピシャ当てるのは難しいだろう。つまり、楽観的より悲観的に予想するほうが安心ということだろう。

過去の実績から企業の価値や状況がわかり、株価水準が高いのか安いのか分かり、将来を予測することもできるということだ。

ファンダメンタルは何を見て判断するか?

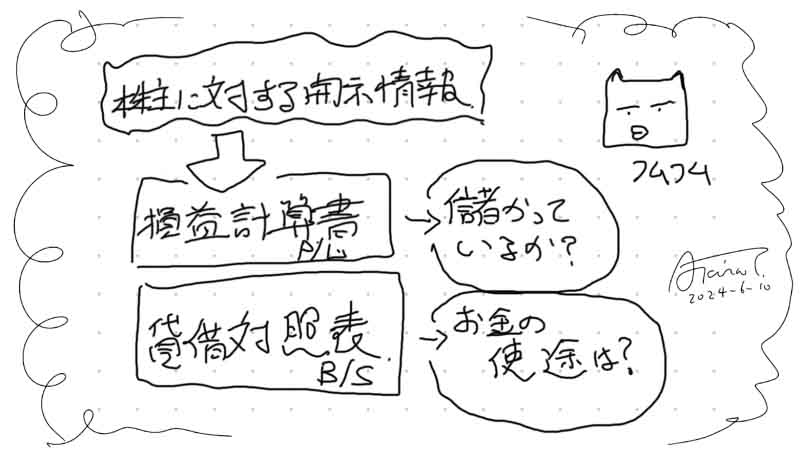

「決算短信報告書」(決算締の約1ヶ月後に出るが、精度低いので参考程度)

「有価証券報告書」(約3ヶ月後に出る。これが本命)

「決算短信」見るべきポイント

【決算サマリー】

今期と前期の経営成績

財務(経済)状況

キャッシュフローの状況

【配当の状況】

配当金

配当性向

純資産配当率(DOE)

【業績予想】

来期の業績予想

【経営成績の説明】

1年間ないし四半期の経営実績について

【その他】

財政状況

今後の見通しや重要な発表

「有価証券報告書」見るべきポイント

【決算サマリー】

経営成績

財政状況

キャッシュフロー状況

業績予想

決算短信

決算短信の見方が分かると、企業の経営状況がほぼわかる。

決算短信(けっさんたんしん)は、企業の決算の速報版みたいな簡単レポートで、速報の素早い情報に価値がある。正式な有価証券報告書は後で発行される。

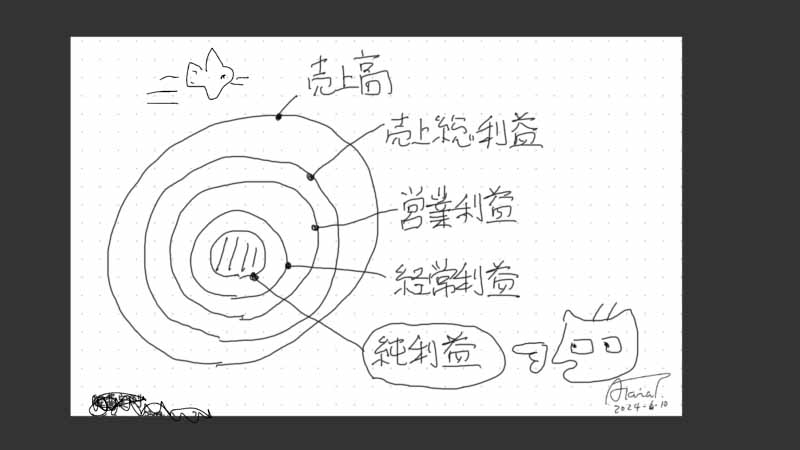

決算短信に書いてある内容は、「売上高」「営業利益」「経常利益」「純利益」など。

企業の業績等が分かる情報なので、投資家(株主)が注目する情報だ。

まず、業績つまり儲かっているかどうか、経営状況や営業活動状況に関する数字。

「損益計算書(そんえきけいさんしょ PLともいう)」に載っていることだ。

「売上高」

例えば商品を売って、お客さんから頂いたお金。これが営業で入ってくるお金で、企業への営業によるインプットだ。

「営業利益」

例えば、商品を売って得た売上高から、それにかかったお金を払って、手元に残った儲けだ。

「営業利益」=「売上高」ー「売上原価」ー「販売費」

「売上原価」

商品を作るのにかかった費用。

例えば、商品販売業なら商品仕入れにかかった費用だ。

製造業なら、商品を作るための材料費や電気代等々。

「販売費」

商品を売るのにかかった費用だ。

例えば、給料、広告宣伝費、地代家賃、運送費、交際費、旅費交通費、通信費など。

話が逸れるが、

企業の経営が悪化したときに、まず経費削減の対象になりやすいのが、交際費、広告宣伝費、旅費交通費、水道光熱費、通信費などだ。

次が給料、家賃だ。給料遅延や給料削減、安い家賃のビルに引っ越ししたら、かなり切羽詰まった状況だと考えていい。

人員整理や希望退職募集が始まると、崖っぷちで待ったなしの状況だ。

更に脱線するが、

会社が募集する希望退職募集は、自己都合退社より条件が良い。失業保険、退職金の条件が良い場合が多い。

自己都合退社は条件が悪い。

更に、独立してフリーになると、健康保険は国民年金保険になり負担が増えることもある。年金は国民年金になり、サラリーマンの厚生年金とは条件が違う。

話を戻して、「売上高」が伸びていれば成長企業、落ちていれば一時的な落ち込みか衰退している証拠だ。安定していれば、成長はないが安定している、成長しきったということだろう。

「経常利益」

経常利益(けいじょうりえき、けいつね と言うこともある)は、本業の営業利益に本業以外の利益つまり営業外の利益を加えたもので、企業全体の利益だ。

「経常利益」=「営業利益」+「営業外利益」

「営業利益」は、本業の利益。

「営業外利益」は、本業以外の利益。

「営業外利益」=「営業外収益」-「営業外費用」営業外つまり本業以外の収益から、それにかかった費用を引いて、手元に残ったのが営業外利益。

「営業外収益」とは、営業外の売上のこと。

「収益」=「売上」のこと。

企業は本業以外にも金儲けをしている場合もあり、それが営業外収益。

本業以外の営業外収益とは、例えば株や為替、不動産などで儲けたり損した損益のこと。

「純利益」とは、

最後に手元に残ったお金で、これが一番大事だ。

「純利益」=「経常利益」-「特別損益」-「税金」

特別損益は一過性の損益で、例えば災害による損失とか、土地を売ったお金など。

純利益の使途は、株主への配当や、将来の事業の為の事業投資、自社株買いなど。

「損益計算書」

そんえきけいさんしょ PL

「収入(売上高)」がいくらで、

売上を出すために「仕事で使ったお金(経費)」がいくらで、

手元に残ったお金「営業利益」がいくらかを集計したのが「損益計算書」。

儲かっているかを表すのが「損益計算書」で、株主や銀行にとっても重要だ。

経費の一例だが、勘定科目ごとに集計するので、お金を使いすぎている経費が分かるから、経費の見直しや節減の際にはこれを見る。

水道光熱費(電気料金、水道料金など)

旅費交通費(電車代、タクシー代、宿代など)

通信費(電話スマホ料金、ネット料金、サーバー料金など)

広告宣伝費

接待費(仕事上必要なので取引先を接待したときの飲み代など)

会議費(打合せしたときのお茶代、打合せのお菓子代など)

損害保険料(什器備品用の保険など)

消耗品(消耗部品機材、事務用品など。スマホやPC、プリンタなども値段によるが安い物は消耗品だが、高額品は数年に分けて経費にする決まりで、これが減価償却費だ)

修繕費(機材等の修理代)

車両費(ガソリン代、車検代など)

地代家賃

給料支払

外注支払

書籍代

雑費

など

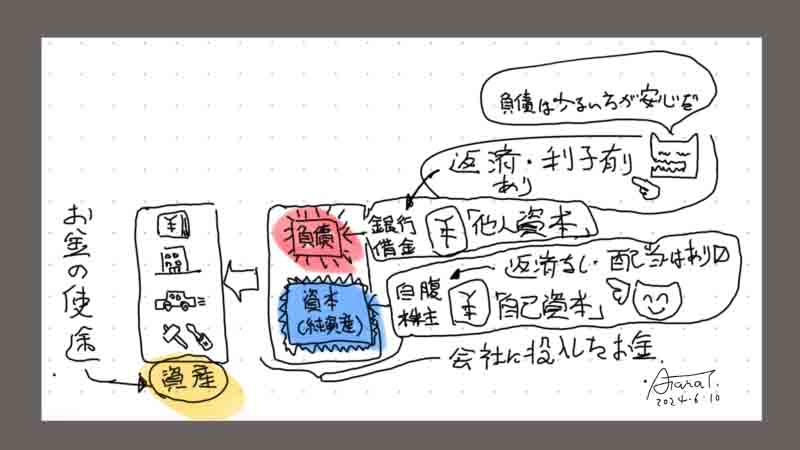

「貸借対照表」

たいしゃくたいしょうひょう BS

会社を動かすお金(資本)をどこから調達したか、そのお金をどこに使ったかを表すのが「貸借対照表」だ。お金を出す株主や銀行にとっても、お金の使途は重要だ。

調達したお金

負債(借金)他人資本:返済しなくてはいけない。利子を払わなくてはいけない。

純資産(自腹、株主の出資)自己資本:返済義務ない。株主には配当金を払わなくてはいけない。

資産(お金の使途)

現金、預金、設備機材、土地、建物など

注意 嘘八百のごまかし帳簿 資産水増しの手口

(売掛金、棚卸資産、仮払金、前払金、立替金、過剰な在庫)

話が逸れて、下記は株主向けの数字だ。

「1株当たり当期純利益」

=純利益÷発行株数

1株でどれだけ利益を出しているか。純利益の中から配当金が決まるので、株主には重要だ。

「潜在株式調整後 1株当たり当期純利益」

転換社債や新株予約券つまり将来、株券になって株数が増えるかも知れない要素を株数に加算した数字。

「自己資本当期純利益率」

=純利益÷自己資本

資本を投入して利益を生み出すわけだが、その効率を示す数字だ。例えば、銀行預金して、いくら利息がついたか、というようなもの。

「総資産経常利益率」

=経常利益÷総資産

これも経営効率を示す数字だ。

「売上高営業利益率」

=営業利益÷売上高

売上高から利益がいくら出るかという割合で、営業効率が良いかどうかを示す数字だ。

このような数字を見ると、商品の原価が高すぎるとか、販売活動にお金を使いすぎているとか、効率よく利益が出ているかどうかを判断するわけだ。

たとえば、ざっくり言うと、500円で仕入れた商品を、1000円で売り、宅配便に200円かかると、手元に残るのは、売上高1000円-500円商品原価-200円販売費=300円営業利益で、

売上高営業利益率=300円÷1000円=30%ということ。

実際には、売上高営業利益率30%は、業種にもよるがまあまあうまい話だ。

しかし、実際には販売費はもっと膨らむ。例えば、人件費、家賃等々もある。

「財務状況」

つぎは、財務状況に関する数字だ。

「貸借対照表」(たいしゃくたいしょうひょう BSともいう)の内容だ。

「財務」とは、資産(保有する物やお金の使途)、資本(資金調達状況、お金の調達先)などのこと。

例えば、「資金調達」つまりお金を集めて資本にして、「資金の使途」つまりそのお金を何に使ったかということ。使途が資産というわけだ。

つまり、お金の流れは 資本→資産 という流れだ。

資本

(つまり資金調達)

=「負債」(他人資本つまり銀行や他人からの借金)

+「純資産」(自己資本つまり自腹、自分で出したお金)

他人や銀行から借金したお金が負債。

自腹で出したお金が純資産。株主が出資したお金、つまり株主出資金も純資産になる。会社が儲けた利益の一部である内部留保も純資産になる。

資産

(資本の運用状況・使途)

=資本(集めたお金・お金の調達状況)

=負債(他人資本・借金)+純資産(自己資本・自分で出したお金)

数字的には、という関係になる。

銀行や他人から借金したお金と自分で出したお金を何に使ったかということ。

使った先が資産になるわけ。

ということで、

負債つまり借金は少ないほうが安心だ。

借金は返済義務があり、利子を払わなくてはいけないからだ。

だから、

負債より純資産つまり自己資本が多いかどうかは、株主にとって大事な企業評価ポイントになる。

ただし、株主出資金に対しては配当金を払わなくてはいけない。

「キャッシュ・フロー」

キャッシュ・フローはお金の流れを示す情報。

損益計算書や貸借対照表で企業経営状況が100%分かると思うと大間違いだ。

キャッシュフローが大事なわけは

例えば、商品を納品して、売上が成立してから請求書を納品先に送る。その請求書に対して納品先はお金を振込むが、だいたい月末締めで請求書を送り、次の月末までに売上代金は振込まれるので、お金が入るのは1か月位先になる。

手形決算の取引の場合、手形処理期間があるので、約4ヶ月先位にならないと代金が振込まれないこともある。

つまり、お金が入るまでに日数がかかるので、それまでに支払いがあると、お金が足りなくなることもある。売上があるのに銀行にお金がなくて、支払いできずに倒産することもあり、それが黒字倒産だ。

だから、キャッシュつまり現金がどうなっているかが大事で、キャッシュの流れを示すのがキャッシュ・フローだ。

キャッシュ・フローは用途で分類される。

営業キャッシュ・フロー

投資キャッシュ・フロー

財務キャッシュ・フロー

現金及び現金同等物の残高

「営業キャッシュ・フロー」

本業の収入がプラス、支出がマイナス。(入ってくるのがプラス、出ていくのがマイナス)

営業キャッシュ・フローがプラスなら健全経営。

「投資キャッシュ・フロー」

新しい設備を入れるために、お金を払うとマイナス、

古い設備を売り払って、お金が入るとプラス。

投資キャッシュ・フローがマイナスなら、前向きで攻めの経営姿勢なので期待できる。

プラスは微妙で、撤退するために機材を売り払ってそのお金が入ってきてプラスになるのは、倒産間近の可能性あり。事業転換で新ビジネスを立ち上げるために、旧事業の機材を売却してそのお金が入ってきてプラスなら、将来性有りかもということもある。

「財務キャッシュ・フロー」

銀行からお金を借りるとプラス、

銀行へ借金返済でお金を返すとマイナス。

ということは、財務キャッシュ・フローがマイナスなら、本業で稼げていて借金返済の余裕があるということなので優良だ。

つまりキャッシュ・フロー(CF)で分かることは、

営業CFプラス、投資CFマイナス、財務CFマイナスなら、

優良企業で健全経営だ。

営業CFプラス、投資CFマイナス、財務CFプラスなら、

借金しているが積極投資企業で攻めの経営だ。

営業CFマイナス、投資CFプラス、財務CFプラスなら、

営業不調で、設備機材を売払い、銀行から借金しているため、先行きに不安ありの懸念企業だ。

現金及び現金同等物の残高

現金・預金などの残高で、これが重要だ。

「配当の状況」

「年間配当金」

株主に1年間に分配される配当金で、株主にとって重要だ。

「配当金総額」

配当金の総額

「配当性向」

=配当金÷純利益

儲けたお金の何%を配当金に回したかということで、企業の配当方針つまり株主に対する利益還元の方針が分かるので、株主は重視する。

「純資産配当率」

純資産の何%が配当になっているかということで、つまり投資効率のような、銀行預金で言うなら利子がいくらついたかと言うようなもの。

「決算短信や有価証券報告書の数字を判断する」

最後に、決算短信の数字の判断方法だが、

業績が伸びているかどうかは、過去の実績推移を見て判断する。

事業部ごとに比較すると、うまくいっていない事業部の対策改善に使える。

同じ業界の他社と比較して、自社の経営状況がどうかを判断できる。例えば、経費がかかり過ぎているとか。

他業種と比較すれば、衰退業種か成長業種かなどを判断できる。

他社と比較する場合、他社より悪い場合は改善を検討するべきだろう。良い場合はたいした安心材料にはならないので、より改善を検討するべきだろう。

「政府統計が参考になる」

事業所企業統計調査

小企業の経営指標調査

法人企業統計年報

M&Aの相場

M&A(エムアンドエー)

Mergers(合併) and Acquisitions(買収)

企業の合併・買収のこと

合併:2つ以上の会社がひとつになること

買収:ある会社が他の会社を買ったりすること

M&Aの重要ポイントのひとつは、

企業価値(企業価格)で、

その企業がいくらの価値があるかだ。

M&Aにおける企業価値の相場のひとつがこれ。

純資産+営業利益✕(◯年分、3~5年分だとか)

これがM&Aの企業価値のひとつで、

ご覧のように売上高は直接的には関係ない。

今ある資産(銀行預金や現金等々)と、

本業の儲けが、企業価値になるわけだ。

どれだけお金を持っているか、いくら儲かっているかが、重要なわけだ。

PSR

「Price Sales Ratio」株価売上倍率

人気度や期待度で、

グロース株の判断に使う。

売上はあるが、まだ利益が出ていない企業を評価する。

(注意、バリュー株には適さない)

利益が出ていない状況なので、

売上成長・粗利率・コスト構造から

将来のPERを予測する。

高PSR(割高)>20

良PSR<3

低PSR(割安)<0.5

(注意、高PSRは当たり外れも大きい)

【PSR判断方法】

判断方法の参考、

その企業の過去の水準と比較する。

同業他社と比較する。

同レベルの売上成長企業と比較する。

同レベルの粗利率企業と比較する。

将来の利益予測

売上成長・粗利率・コスト構造で推測する。

他社と比較する→(CAGR売上成長率、GrossProfitMargin粗利率、PSR)

CAGRが良好か?

GPMが良好か?

同程度ならPSRはどうか?

PSRが評価不足かを判断する。

PSRが評価不足であれば、お買い得かも。

(注意)

「成長鈍化した企業は注意」

成長が止まり売上飽和してPSRが高い場合もあるので注意。

「業種により利益率が違うので注意」

異業種間の比較判断には注意。

「売上の伸びを見るならCAGR5を使う」

「バリュー株(成長が終わり利益が出ている)の判断は、PERやPBRを使う」

(参考)

株水準判断の一例

PER 15倍未満は割安

ROE 15%以上で良

PSR 3倍以下

PBR

株価純資産倍率 =時価総額/純資産 株価が実際の価値の何倍か?

PBR<1 は割安だ、とは言い切れない注意点がある

PBRの異常値に注意 →特別損失、社会不安で売上減少など

将来的な赤字が見込まれていることもあるので注意だ

PBRが高いのは、総合力評価大か将来性期待大

PBRは、理論的には1が基準だが、業種差がある。

グロース企業は高め 将来性明るいと高め

他力本願企業は外的要因の影響度が大きいので低め

先行き不透明な企業は低め

(参考)

PBRのレンジ 1.2~1.0

純資産→株価 総合力期待度

(純資産ベースなのでPERの純利益より確実だろう)

ROEのレンジ 8.0~6.7

純資産→純利益 収益性の効率度

PERのレンジ 15.0~12.2

純利益→株価 将来性の期待度

ROE

ROE(自己資本利益率) 純利益/純資産

純資産→純利益 純資産から利益を稼ぐ効率

ROEは、8%か10%以上が良いが、

それだけで判断してはいけない・・

ROEが高いのは、株主に都合良い企業、、、

まず、利益を出し続けて利益剰余金が増加していることがだいじ。

そして、毎年利益が出ていて利益剰余金を増す必要がなければ、利益剰余金を株主に還元して、純資産が下がりROEが高くなる。

つまり株主に優しいわけだ。

最小の純資産で効率よく純利益を叩き出して、

利益剰余金を株主に還元するから、株主にやさしい

(純資産)

資本金・・株主が出した金

資本剰余金・・ほぼ同上

利益剰余金・・利益の積重ね、株主のものとも言えるかも

自己株式・・自社株買い マイナス計上する

(純資産を下げる要素)

利益剰余金を株主還元するか、自社株買い

利益剰余金が増える企業は有望でもある

利益を出し続けているから

ROA

総資産利益率 Return on Assets

ROA=当期純利益/総資産

純利益:企業の営業利益から税金や利息などの費用を差し引いたもの

総資産:企業の全ての資産(現金、債権、設備など)の合計額

ROA 総資産→純利益

ROAの値が高いほど、企業はより効率的に資産を活用して利益を生み出しているわけだ。ROAが高いほど企業の収益性が高い。

ただし、ROAは業種や企業によって異なるので、数値だけで単純に判断できない。業界平均や他の企業との比較などで判断したほうがよい。

ROAが高けりゃいいってもんじゃない!

ROAが高いと、総資産に対する純利益が高いので、経済性が高く営業効率が良いわけだが、世の中そう単純ではない。ROAは過去の実績なので、将来性は分からない。

攻めの経営で、先行投資や設備等に資金を使うと純利益減となり、ROA低となる。

つまり、ROAだけでは判断できない。

企業比較 一例

企業A「ROA低 総資産大」

企業B「ROA高 総資産小」

ROAが低くても総資産が何百億円の企業と、

総資産が数十億円だがROAが高い企業を比較する場合、どちらが将来安心かというと、総資産が大きい企業のほうが将来的な安心度は高い。

なぜかと言うと、

総資産が大きい企業は、それだけの大規模な設備等々が無いと成立しないわけで、それを実現する豊富な資産(資金)が無いと、そう簡単には新規参入できない。

つまり、新規参入障壁が大きいので、敵となる新たな競合会社が出現しにくいからだ。

分かりやすい話では、

飲食業は生き残る率が低い業界と言われている。

数年で消える飲食店が多い。

なぜかと言えば、

起業にあまり資金が必要ないので、新規参入が多くて定常的にいつも競合が湧いてくるからだ。

余程の人気店になり固定客ができて、新規客も増えるようにならないと、競争に負けてしまうわけだ。

自動車メーカーのような業種は、大きな資金がないとできないので、新規参入は殆ど無いから比較的安心。つまり総資産が大きいと無敵とは言えないが、かなり強いはずだ。

(ROAは企業の利益創造力)

「ROAが高い企業」

資産効率良好、収益性良好、負債比率低

資産効率:

同じ資産規模の企業なら、ROAが高いほうがいいだろう

収益性:

収益性が高い企業ほどROAも高い。つまり売上高良好で、経費ミニマム

負債比率:

総資産に対する負債比率が低い企業はROAが高くなりやすい

業種や市場環境:

ROAは業種や市場環境により異なる場合がある。

例えば、資産を多く必要とする製造業ではROAが低くなる場合もあるので、このような要素によってROA水準が異なる。

「ROA(Return on Assets)を改善する方法」

マーケティング戦略向上→新製品・新事業・市場拡大→売上高増→収益増→ROA改善

無駄在庫を削減・固定資産有効活用→キャッシュフロー改善→資産活用効率アップ→ROA改善

生産効率アップ・無駄仕事削減・無駄経費削減→コスト削減→ROA改善

借入金返済・利子負担削減→負債削減→ROA改善

市場トレンド調査・競合他社分析→シェアアップ→ROA改善

EPS

EPS(株式益利回り)=1株当りの税引利益/株価

株価→利益 (成長性・収益力)

EPS大・伸び=成長性良好・収益力強

注意・・発行済株式数の増減でEPS変動(株式分割・自社株買い)

PERが15倍のとき、株式益利回り=6%~7%になる。

だから、PERは13倍~15倍が妥当だとか・・・

PER

PERとは Price Earnings Ratio 株価収益率

利益に対する株価の倍率、

株価を何年で回収できるかのような意味

PER=株式時価総額/当期純利益

純利益は、株主に帰属する最終利益なので、株主としては純利益大きくて株価が安いほうが、収益率が良くて儲かると思ってしまうが、世の中そんなに単純じゃない。それは今現在というか、過去の数字の話で、未来の事など誰にも分からん。

未来への期待度が大きければ、株価は上がるから、PERは企業の成長に対する期待度でもある。

今は利益が小さくても、将来的に成長が期待できればPERは大きくなるわけ。

成長が期待されるとは、売上や利益が増え、株価も上がるかもしれない、と考える投資家が多いわけだ。

それに乗るかどうするかが、素人には大きな問題で、自己責任ってこと。

だから、PERは市場や業種で違う。

例えば、成熟企業は伸びしろが無いのでPER低、成長期待企業はPER高。

PERの目安=約15倍だとか

PER高は人気高

PER低はお買得 とも言える。

PER高傾向の業界

発展途上業界(情報、通信、医薬品、グロース市場)は、成長余地大なのでPER高傾向。

PER高企業 参考例

ストック型ビジネス(契約型サービス)は収入安定なのでPER高。

安定企業や有名ブランドは実績から将来の見通しをたてやすいのでPER高。

Saas(software as a service)オンラインソフト系、赤字になりにくいのでPER高。

実績ある企業(成長率、利益率、業績見通し、過去の信頼性)、将来を予測しやすいのでPER高。

株主還元、配当高の企業。

自社株買い方針が明確な企業は発行株数減なのでPER高。

IR力・社長力・企画力ある企業は、安心感と期待度高いのでPER高。

情報公開企業は安心感あるのでPER高。

時価総額、流動性良好。

国別なら、たとえばアメリカとか。

モメンタム(人気銘柄、貸借銘柄)

PER低企業

PER低傾向の業界

成熟しきった業界(鋼業、石油、石炭、航空機)は、伸びしろが期待できないのでPER低傾向。

飲食業 営業利益率20%はきびしいので・・

他力本願系 外部要因に影響されやすい資源・証券など

IPO銘柄(非公開株) どうなるかわからんので

金利と景気と株価の関係

「金利(米国十年債利回り)が上がる→PER下がる」らしい

金が国債へ流れるからだろ(金の流れ:株→国債)で、

株価下がってPERが上がる。

「長期金利+3%=益回り」

益回り=税引利益/株価

株式益利回りとは、株価に対する金利みたいなもので、

1株当たり税引利益(1株当たり純利益)を株価で割ったもので、株価の割安性を表す指標。

「金利と株価の関係」

株価は、金利より景気への依存度が高いようだ。

高金利 好景気 株高

高金利 悪景気 株安

低金利 好景気 株高

低金利 悪景気 株安

PEGレシオ

PEGレシオは、

株価収益に成長倍率を加味したもの

つまり、割安な成長株を探すにはPEGレシオ

将来予測 & 成長予測 がPEGレシオのポイント

PEGレシオ=PER÷利益成長率(EPS成長率)

EPS成長率とは、

EPSが複利を加味して 平均的に何%成長しているかを表す

EPS成長率(%) = EPSのCAGR(年平均成長率)

全業種のEPS中央値は6.1%だとか

つまり、

EPS成長率が伸びれば、PERが小さくなるわけで、

PEGレシオ<1 成長率に対して株価が割安

PEGレシオ>2 割高

PEGレシオの全業種の中央値(目安)は0.2だとか。

PEGレシオの注意点

利益低下トレンドには使えない。

過去の成長率トレンドを使う。

過去の利益成長トレンドが継続する場合でないと使えない。(つまり、競争が激しい業界は要注意)

予想利益(by企業やアナリスト)はハズレもある。(当然だね)

PERの欠点

業績予想の精度に左右される

金利高低を考慮できない

業績の成長性を考慮できない

で、GARP戦略がある。

GARP戦略

PEGレシオで、割安で成長株を探す方法だ。

GARPとは「Growth at Reasonable Price」の略

成長性と割安性の両方を重視した投資手法

グロース投資とバリュー投資の両方を合体したような方法

例えば、PER高、PEGレシオ格安・・・将来性大

(参考)

PER

(Price Earnings Ratio)株価収益率

「株価が1株当たりの純利益(EPS)に対して

何倍になっているか」を示す指標

何年で元が取れるか

単位は「倍」

株価が、企業の利益水準に対して割安か、割高かを判断する

期待大なら割高でもある

EPS

(1株当りの純利益)

当期純利益÷発行株式総数

EPS(1株あたり純利益)がマイナスの場合は? EPSがマイナスということは、会社が損失を出している状態。

経営順調で売上と利益が増加している企業のEPSは上昇基調となり、株価も上がる。

自社株買い「株式消却」が行われると、市場に出回る株式が減少、発行済株式数が減少して、EPSが上昇することもある。

罠銘柄(経営不安な企業)

罠銘柄の引っかかりパターン注意!

瞬間的高配当利回り→突然急落→株価も急落→塩漬け(涙涙涙)

というようなパターンで、一時的に株価が上昇するが、その後急落の危険度が高い銘柄が罠銘柄だ。

罠銘柄の特徴・罠銘柄の注意点

罠銘柄=要注意銘柄 ← 損失注意

「経営情報が不透明」企業業績や財務状況に関する情報が不透明

「詐欺行為」投資家への不当高利益を提示、偽情報を提供

「流動性が低い」取引量が少なく株売買が困難。

「ハイリスク」他銘柄より高リスクで損失を被る危険度が高い。

罠銘柄に引っかからない選び方のポイント

「財務状況が健全」

企業の財務状況確認(収益性、負債比率、キャッシュフロー)

財務状況が安定している企業を選ぶ。

「業績・成長性が良好」

過去の業績、将来の成長性、売上高推移、利益の推移、市場シェアの拡大状況

「将来的成長が期待できる」

業界や同業他社の動向把握し

市場競争状況、新技術分野、規制環境等

「念のためにリスク管理」

ポートフォリオ分散は必須(様々なリスク要因や不確定要素対策)

投資目的や資産許容度を考慮

罠銘柄を避けるチェックポイント

経営状況(同業他社や他業種と比較する)

「売上高・利益」利益が出ている

「営業利益率」利益率が高い。営業利益率>10%

「売上高」安定成長している(乱高下無く増加)

「EPS」伸びている(収益性・成長性 良好)

「ROE」ROE>10%(収益効率良好)

財務健全(倒産リスクが無いか)

「自己資本比率」自己資本比率>50%,40%

「現金」増えているか? キャッシュ・フローどうか?

「減配・無敗」倒産リスク注意

配当状況

「配当推移」増加しているか? 安定配当か?

「配当性向」配当性向<50% 内部留保も大事

配当利回り

配当÷株価

配当利回りは高いほうがいいが、減配のリスクに注意。

減配リスク注意の銘柄

極端に配当利回りが高く、配当性向が高い銘柄(無理な財政は脆弱、業績悪化で減配のリスクがある)

営業利益率低、経常利益率低、自己資本比率低(経営的に余裕なく、業績悪化で減配のリスクがある)

業績が基本

配当利回りは高いほうがいいが、業績悪化しては元も子もない。

つまり、業績(売上・利益)が安定・成長していることがまず基本的に重要だ。

無理な高配当は命取り

配当方針

業績連動配当は不安定。

累進配当は業績連動より減配リスク低で安定。

配当性向

配当÷純利益

配当性向は高いほうがいいが、高けりゃいいってもんじゃない

「配当政策」まず企業の配当政策(配当方針)をチェックする

「累進配当」業績連動より減配リスク低

「配当性向」高すぎは注意

資産を削って無理やり配当するため、業績悪化の減配リスクに注意

「自社株買いで増配」成長しなくても増配できるメリットあり

「成長は重要」株価上昇&配当増 ダブルのメリット

「自己資本比率」高いと有利 財政安定

「現金」やはり現金があり、増えていると有利

CAGR売上成長率

CAGR売上成長率が低い原因は、

成長が鈍化(シェア縮小、市場飽和や縮小、製品・サービスの時代遅れ)

というわけで、先行き不安があるので投資リスクが高い。

業種や企業により違うのは当たり前だが、日本の成長している企業は4%位(2019年データ)だとか。

CAGRの数字は過去の業績データなので、当たり前だが将来どうなるかは分からない。

粗利率

粗利

=売上高-売上原価

=お客さんからもらったお金(入るお金)-商品にかかったお金(出るお金)

粗利率=粗利÷売上高

とりあえず、粗利は大きいほうが儲かる

つまり、粗利率が高いほうがいい

粗利率は業種等々により違うが、粗利率の凡その平均は

小売業40%

卸売業30%

製造業40%

飲食業60%

宿泊業80%

(同業他社等との比較で判断するほうがいい)

粗利率を上げるには、

価格を上げるか、

原価を下げる・・当たり前

高粗利率で売れる商品

=高くても売れる商品

=オリジナリティ・競争力・ニーズ・ファン

自己資本比率

自己資本比率というか、負債は少ないほうが安心だろう。

自己資本比率は一般に、こんなレベルらしい。

70%以上なら理想企業(これが安心だろう)

53%優良企業 (黒字企業中上位15%)

40%以上なら倒産しにくい企業

黒字企業で27%

赤字企業で-4%

負債は少ないほうが投資リスクも少ない

が、借金できずに自己資本比率が高いこともあるので注意だ。

売上高成長率

売上高成長率が高い・・・会社の規模が成長している

但し、売上高成長率が市場の成長率や物価の上昇率を下回っている場合には、実質的な売上高の減少なので注意。

売上高成長率は高くても要注意・・・急激な売上増は、それに伴う資金不足で借入金の増加、債権回収、棚卸資産増が生じ、業務が停滞し混乱する場合もあるので注意。

売上高成長率の一般的水準

超優良(6%~20%)←これを超えると危険

安全(0%~5%)

危険(-11%以下)

営業利益率

超優良企業の目安 11%以上

優良 5~10% 経営状況優秀で財務状況安定、つまり投資対象として安心

優良業種はIT関連が多い。

情報通信業 8.6%

情報処理・提供サービス業 9%

業種により違う

製造業 平均3.4%

卸売業 2.0%

小売業 2.8%

営業利益率ランキング(業界別)

金融業界

IT業界

小売業界

不動産業界

建設業界

自動車業界

食品業界

自社株買い

(自社株買いのメリット)

経営の安定・敵対的買収対策

都合の良い株主に議決権を保有してもらう

発行済株式数の減少、議決権比率を高める

株主への利益還元・株主へのアピール

株価の上昇ねらい

EPS向上、1株利益が増える

(自社株買いのリスク)

資金不足

自己資本比率低下

利益剰余金

企業活動による利益の積み立て分で、自己資本の純資産になり、自己資本が多ければ財政の安全性が高い。

経営が順調であれば、利益剰余金は増えて自己資本が増える。

内部留保 (ないぶりゅうほ)

内部留保(社内留保)とは、企業が生み出した利益から税、配当金、役員賞与などを引いた残り。

内部留保は、いざという時のための備蓄だが、内部留保が増えれば配当が減ったり、従業員の給料分が減るわけで、いろいろあるね。

期待収益率 シャープレシオ

期待収益率(期待リターン)

たぶん儲かるかもしれない率

投資家が投資するにあたって期待する収益率。

利率が決まっている預金や国債などと比べて、

株式や社債投資は、

将来の収益率は不確実でリスクがある。

そこで、

預金や国債の金利に、

リスクに対する上乗せ報酬(リスク・プレミアム)を加えたものが期待収益率。

期待収益率プラス:利益を得られる可能性高

期待収益率マイナス:損するリスク高

期待収益率を求める計算はいくつかある。

ROE=株主資本÷当期純利益

企業が資本から収益を生み出す効率だ。

ROE>株式の期待収益率 付加価値

シャープレシオ(運用効率)=(リターン-リスクフリーレート)÷リスク

一般的には

シャープレシオ>2.0 非常に優良(運用効率)

シャープレシオ>1.0 優良

リスクフリーレート は、リスクがほぼ無い10年もの日本国債の利回りのようなもの。

キャピタルゲイン インカムゲイン

「キャピタルゲイン」

株価値上がり 成長企業は配当ゼロでも良い オーナー社長がポイント

「インカムゲイン」

配当利回り>インフレ率(例えば3%)

ファンダメンタルで候補選び→チャートとバリエーションで判断する

「有望株の条件」参考

自己資本比率 70%以上

営業キャッシュ・フロー プラス

現金同等資産は大事

有利子負債は無いほうがいい

移動平均線上に株価がある

どちらか迷ったら、PERが高い方を選ぶ

増収増益が基本

つづく 不定期更新

ご覧いただきありがとうございました